|

2015-08-21 専門家が語る。フランチャイズ・独立開業コラム

フランチャイズ研究会 店舗経営・フランチャイズビジネス専門税理士

伊藤 達仁 |

利益計画・資金計画

このコラムのポイント

実際に独立してやっていくためには生活資金も考えてシミュレーションする必要があります。では具体的にどうすればいいのか?利益計画書、資金計画書の定義をふまえつつ解説しているコラムです。

フランチャイズWEBリポート編集部

「利益計画書や資金計画書は、何のために必要なのですか?」

このような質問をする加盟希望者に対して、その必要性について次の2つのことをお話ししています。

1.金融機関から融資(借り入れ)を受ける際の必要書類である

金融機関からお金を借りたいのであれば、何のためにお金が必要であるか、そして、借りたお金をきちんと返済することができることを説明・説得する書類を作成しなければならないのは当然のことです。

2.未来の自分、そして、自分を応援してくれる人との約束の書類である

経営者は、判断と選択に迫られる日々をおくります。それらの日々を重ねるうちに、当初の自分の志や目標にブレが生じることもあります。ビジネスが当初の目標どおりに進んでいるかどうかを確認するための羅針盤としても、大きな意味をもつ書類です。

利益計画書と資金計画書の違いがわかりますか?

利益計画は、「儲かるかどうか(利益がでるかどうか)」を検証するもので、資金計画は、「お金が足りるかどうか(お金がショートしないかどうか)」を検証するものです。

ここで、『利益がでていれば、その分だけお金があるのでは?』と思った人は要注意です!

「利益=お金の残高」ではないのです。

商売が「売上=入金」、「諸経費=支出」だけのように単純であれば、「利益=お金の残高」となるのですが、通常はこのように単純ではなく、「お金の入金はあるけれど、利益ではない」、「お金は出て行くけれど、経費にならない」取引などが存在します。

たとえば、「お金を借りるとき&返済のとき」です。

金融機関から500万円を借りて自分の銀行口座に500万円の入金があった場合でも、その500万円は「利益」ではないため、利益計画書の入金金額には記載されません。

同様に、借りた500万円を月々金融機関に返済する金額についても、お金は出ていきますが、その返済額は「経費」ではないため、利益計画書の諸経費欄には記載されません。

あえて、わかりやすい言葉で表現するならば、利益計画書には、「得をした、損をした」という項目が記載されるのです。

この言葉の感覚で「お金を借りるとき&返済のとき」を考えてみてください。金融機関からお金を借りて入金があった時に「得をした」と思うでしょうか。また、金融機関に「損をしてる」と思いながら月々返済するでしょうか。いずれの場合も得でも損でもないので、利益計画書には記載されず、資金計画欄に記載されることになるのです。

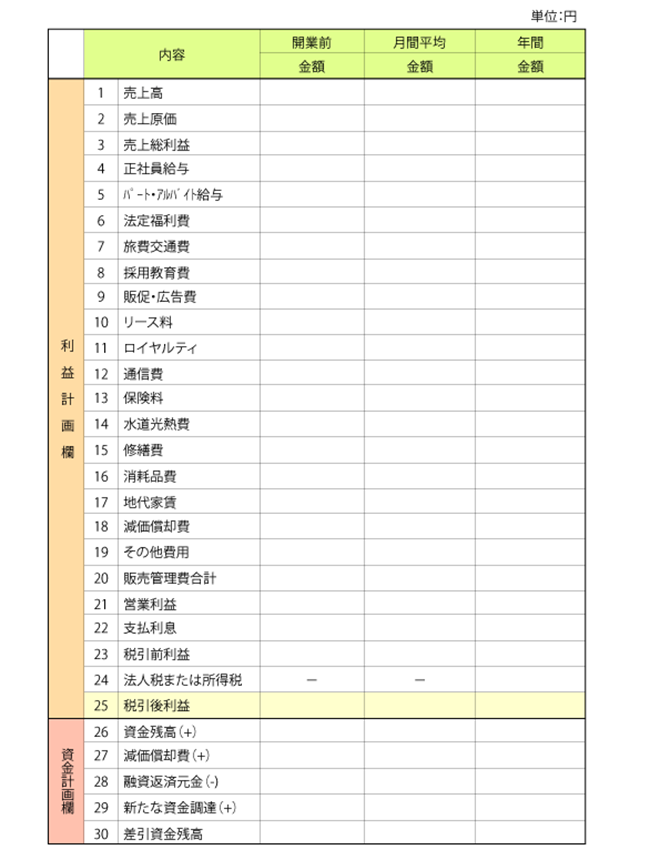

フランチャイズ加盟ワークブックでは、利益計画書に記載すべき項目と資金計画書に記載すべき項目を分けて記載することができるワークシートがありますので、是非ご活用ください。

利益計画書・資金計画書

利益計画書作成の注意点

フランチャイズ加盟前の創業時点での加盟希望者は、ヤル気も自信も満々なので、目標数値を高く見積りがちです。あくまでも冷静かつ客観的に、そして、しっかりとした根拠をもとに実現性が高い数字で作成してください。

そして、フランチャイズ加盟の場合には、フランチャイズ本部が利益計画書を作成する場合がありますが、本部が作成した利益計画書は、あくまでも本部の視点で作成したものですので、その計画書を鵜呑みにせず、『第6回 立地と売上予測』を参考にしながら、自分自身でも検証する姿勢は必要です。

また、利益計画書の作成においては、開店後の売上や諸経費ばかりに着目しがちですが、開店前の準備期間における人件費や家賃等の諸経費の存在も忘れてはいけません。

資金計画書作成の注意点

フランチャイズ加盟ワークブックでは、利益計画書の「税引後利益」を元にして資金計画書を作成できるようになっています。

ここで、「税引後利益」に加算するものとして「減価償却費」という項目がありますが、減価償却費は、利益計画書では利益をマイナスする諸経費項目ですが、実際にお金の支出がない諸経費という少し変わった特徴があります。ですので、資金計画書作成欄においては、プラスの資金として記載されます。

資金計画書作成にあたっては、当然ながら、一番下の差引資金残高が「マイナス」にならないような計画書にならないといけません。ここがマイナスとなったら資金がショートする(すなわち倒産)ことになります。

やる気と体力だけでフランチャイズビジネスは成功するか!?

ここで、『第7回 資金調達』の冒頭の相談を思い出してみましょう。

「自己資金はありませんが、やる気と体力はあります!フランチャイズ加盟の際の初期投資をすべて銀行からの借り入れで成功するでしょうか?」

仮に、2,000万円の初期投資額が必要なフランチャイズ本部に加盟するとして、2,000万円全額を金融機関から借り入れをした場合と1,000万円の自己資金がある場合では、開業後1年間の資金計画表はどのように違ってくるのでしょうか。

借り入れ条件はいずれも返済期間5年、金利年2%とし、借入利息支払い前の利益計画は月間60万円の利益とします。

下図の両社の比較表をご覧頂ければわかると思いますが、同じ利益額でも自己資金額があると無いとでは、手元に残る金額が違ってきます。初期投資額2,000万円をすべて借り入れとした場合は、月々の生活費が10万円となります。このような状態でやる気が持続するのでしょうかね。

次回予告

次回はいよいよ「契約」についてです。フランチャイズビジネスは、本部と加盟店が「フランチャイズ契約」をするところからスタートし、当たり前ですが、契約を終了するまでフランチャイズ契約書に基づいて運営しなければなりません。

後々後悔することがないように、しっかりと勉強して契約にのぞんでください。次回をお楽しみに!